みなさんこんばんは、リスモビアです。

法人税講座⑦!今回は減価償却費と別表16(1)(2)です!

ただ、少し長くなるので、減価償却費の計算と、別表16を各パートに分けて解説します!

ちなみに私は別表16は一番の得意分野なので、番外編でかなり深堀した話もしようと思います!

ですが、まずは実践的な解説から進めます!

減価償却費の考え方は、決算書と法人税で異なる!

減価償却費って時間とともに資産価値がなくなっていくやつですよね?

簡単に言うとそんな感じね♪

減価償却といえば、会計や税務の世界では基本用語ですが、詳しい解説は割愛します。

別表16を書く上で大切なのは、決算書の減価償却費と税務上の減価償却費は考え方が違うという点です。

決算書と法人税では減価償却費は考え方が違います。

なぜなら、法人税と決算書の目的が異なるからです。

会社の決算では、より実態に近い形で費用かしないといけません。

たとえば、100万円の乗用車を保有するA社とB社を例に考えてみましょう。

この自動車は試験用で、無茶な使い方をする

せいぜい2年しか使えないから毎年50万円ずつ減価償却をしよう。

この自動車は総務部が必要な時に使うだけ。

年間走行距離も短いし、10年くらいは使えそう。

だから毎年10万円ずつ減価償却をしよう。

決算書の上では、100万円という自動車を実態に合った形で減価償却費として費用かするのが正しいです。

しかし、法人税はどんな企業にも平等に課税をするのが原則なので、会社ごとに金額が違うというのは認められません。

なので、同じ自動車なら同じ減価償却費を計上しないといけません。

ちなみに、乗用車だとエンジンの排気量によって減価償却率が決まってます。

このように、法人税は種類別に償却計算の方法が決まっています。

税務の減価償却費の計算方法

では、法人税ではどうやって減価償却費を計算方法はこうです!

では、1つ1つ見ていきましょう!

耐用年数と償却方法の算定

まずは取得した固定資産が国税庁が出している”耐用年数省令”のどこにあてはまるかを割り当てます。

実は一番難しいのがここですが、詳しい説明は割愛します。

表に当てはめるのは結構難しいので、簡単に解説するとこんな感じです。

| 償却方法 | 特徴 | 具体例 | |

| 建物 | 定額法 | ||

| 建物付属設備 | 定額法 | 建物の一体となって、 建物の価値を高めるもの | 空調、電気、上下水道など |

| 構築物 | 定額法 | 建物以外の土地に根差すもの | 舗装路面、緑化設備、排水溝、塀など |

| 機械装置 | 定率法 | 大型の機械 | |

| 航空機 | 定率法 | ||

| 船舶 | 定率法 | ||

| 車両運搬具 | 定率法 | 自動車、フォークリフト、自転車など | |

| 工具器具備品 | 定率法 | 一般的な備品 | |

| ソフトウェア | 定額法 | ||

| その他無形資産 | 定額法 | 特許権、営業権、意匠権、商標権など |

この表にあてはめると減価償却の計算方法が定額法か、定率法かがわかるので、下記の数式に当てはめて計算してください。

以上!!!

定額法?定率法?保証率?

改定取得価格??改定償却率???

もう少しかみ砕いて解説しますね

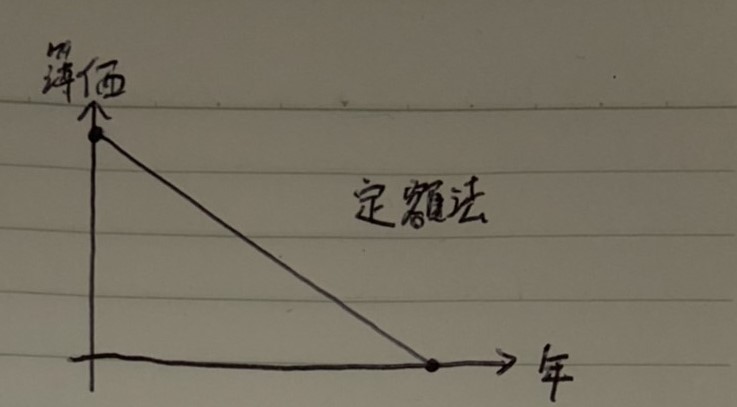

定額法の計算方法

減価償却の計算方法。その①定額法です。

定額法はシンプルで、取得価格÷耐用年数でOKです。

したがって、毎年同じ額ずつ減価償却できます。

正確には耐用年数と償却方法別に定められた償却率と取得価格で掛け算をして求めます。

グラフでイメージするとわかりやすいですよ♪

(描画 by リスモビア)

(チーフ、字が汚い・・・)

1つ注意点があるとすれば、残存価格。

残存価格とは、償却完了後の資産価値のことです。

たとえば、20万円のノートパソコンは税法上4年で償却完了しますが、市場価値が完全になくなっているのでしょうか?

このように一定の価値が残るという考えで、平成19年の税制改定までは取得価格の10%を残存価格としていました。

改定後の今では、有形固定資産は1円、無形固定資産は0円が残存価格です。

ちなみに、残存価格があると減価償却額は

(取得価格-残存価格)÷耐用年数 になります。

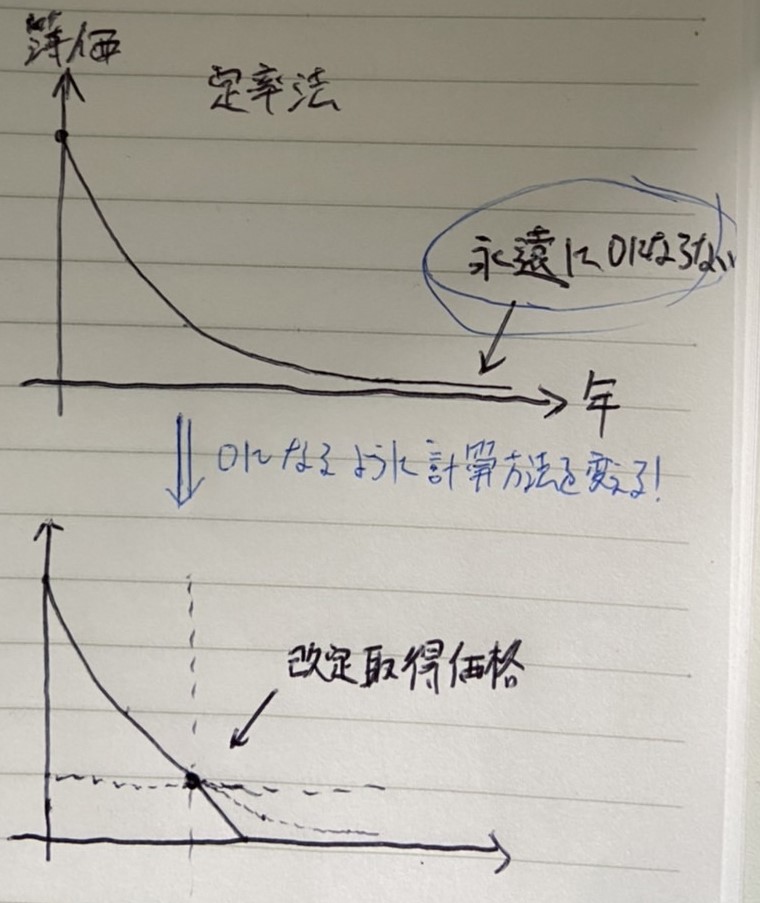

定率法の計算

続いて定率法。

定率法の計算は少しややこしいです。

定率法の計算方法はこうでしたね。

定率法は1年目は取得価格、2年目以降は期首簿価に償却率を掛け算して求めます。

表にするとこんな風になります。

| 取得価格/期首簿価 | 当期償却額 | 期末簿価 | |

| 1年目 | 600,000 | 120,000 | 480,000 |

| 2年目 | 480,000 | 96,000 | 384,000 |

| 3年目 | 384,000 | 76,800 | 307,200 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

最初の償却額が大きく、徐々に小さくなるのが定率法の特徴ですね。

特に、定率法はグラフにするとわかりやすいですよ♪

そう、先にグラフでお見せしましたが、簿価×定率法だと永遠に償却が完了しません。

そこで、一定金額を下回ったらそこからは計算方法が定額法に切り替わります。

償却方法が切り替わる金額を改定取得価格、切り替え後の償却率を改定償却率といいます。

償却率と同じく耐用年数と償却方法別に保証率が定められていて、償却額が取得価格×保証率を下回った年から償却方法が切り替わります。

償却限度額について

決算書と法人税で減価償却は違うままでいいんですか?

鋭い指摘ですね!

法人税は、償却限度額までしか損金に算入できないため、超過した減価償却の損金算入は翌年以降に繰り越されます。

この記事で使用した100万円の乗用車を事例に説明します。

この自動車は試験用で、無茶な使い方をする。

せいぜい2年しか使えないから毎年50万円ずつ減価償却をしよう。

この自動車は総務部が必要な時に使うだけ。

年間走行距離も短いし、10年くらいは使えそう。

だから毎年10万円ずつ減価償却をしよう。

ここでは乗用車の耐用年数を4年にします。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

| A社 | 50万円 | 50万円 | - | - | - | - | - | - | - | - |

| B社 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 |

| 税務 | 50万円 | 25万円 | 12.5万円 | 12.5万円 | - | - | - | - | - | - |

A社の場合、2年目は償却限度額より決算書の減価償却費が大きいです。

この状態を償却超過と呼びます。

償却超過をしても、法人税上では25万円までしか損金にできず、超過分は償却超過額として翌年以降の損金になります。

そして3年目・4年目に償却限度額の12.5万円が損金になります。

続いてB社の場合は4年目までどの年も償却限度額より決算書の減価償却費が下回ってます。

こうした状態を償却不足と呼びます。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

| B社 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 |

| 税務限度額 | 50万円 | 45万円 | 40万円 | 35万円 | 30万円 | 25万円 | 20万円 | 15万円 | 10万円 | 10万円 |

B社の場合、初年度に40万円の償却不足額がありますが、この不足分は翌年分に繰り越されません。

つまり、B社は2年目に1年目の償却不足を繰り越して40万円+10万円で50万円の損金計上はできないということです。

これは税法に計算規定がなく、決算書上の計算方法を使用するという前提があるからです。

そのため、決算書上で10万円しか減価償却費が起こっていないなら、過去に償却不足があってもそれを超えた減価償却費の損金計上が認められてないんですね。

まとめ

いかがだったでしょうか。

減価償却費は大手企業ほど計算が難しくなる傾向があります。

固定資産の数が純粋に多く、まとまった投資ができる資本力によって税制優遇で大きなメリットを受けたり、決算書を海外の会計基準で計算することも多いためです。