みなさん、こんにちは。

リスモビアです。

前回に続く法人税基本講座です!

税金にまつわるネガティブなイメージを払拭するため、

経理マンの私が法人税について解説します!

前回の対話篇形式の記事が好評だったので、今回も対話篇方式でやっていきます!

【登場人物】

経理部でチーフをしてます。

経理部の新人です!

今回は、「税金にまつわる税額調整」について解説します!

別表4の加算・減算調整

先輩~、これなんなんですか?

新人ちゃん、どうしたの?

別表4の言葉の意味が分からないんです

最初はとっつきにくいものね。

何がわからないの?

新人ちゃん

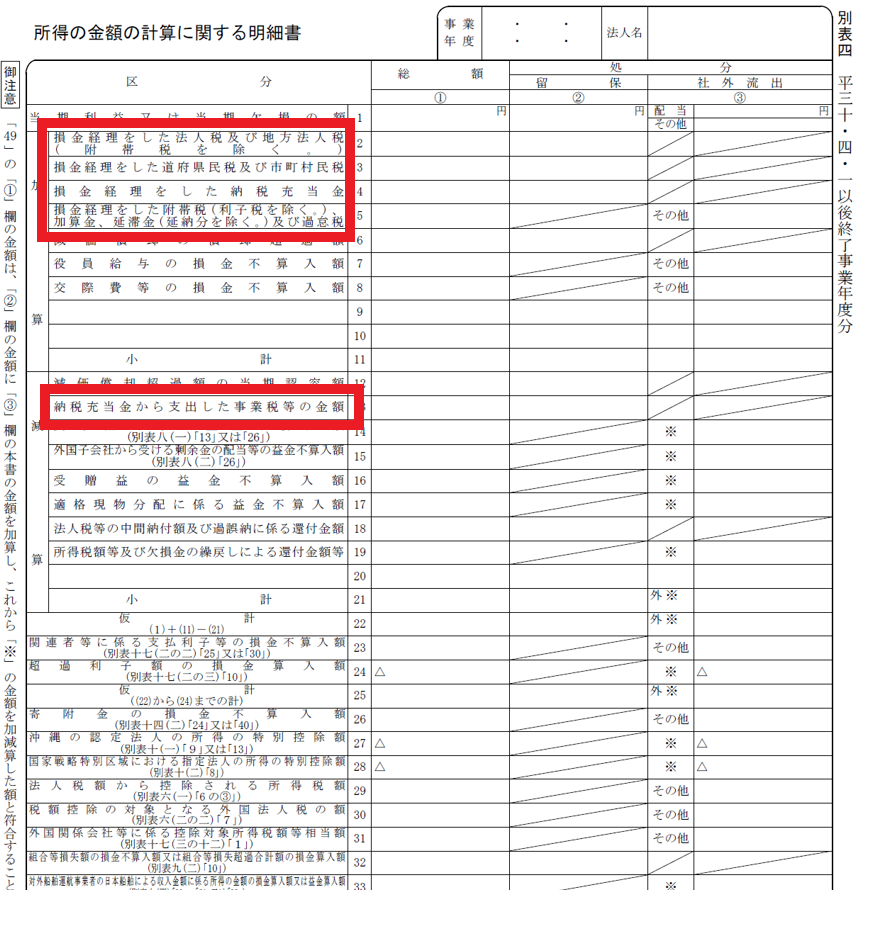

これを見てください!

ここ、何の金額を入れればいいのかわからないんです

そうだったのね、

じゃあ今からの話をしっかり聞いてね。

法人税別表4は法人税の所得の額を計算する一番重要な別表です。

しかし、数値の多くは「決算書のこの数値」「別表XXの第△△項」などあちこち数値を引用するので混乱しやすいのが難しく、慣れるまでは新人ちゃんのように戸惑ってしまいがち。

今回は、どんな会社でも調整する別表4の調整項目、租税公課についてみていきましょう!

租税公課の扱い

税金の中には扱いが特殊なものがあります

租税公課とは、税金に関する支出を意味する勘定科目です。

ご存知の通り、企業はたくさんの税金を支払ってますが、一例を見てみましょう。

これらの税金の中に、別表4で調整が必要なものがあり、それが新人ちゃんが質問した赤枠で囲った箇所の税金です。

それぞれの赤枠の内容を分かりやすいように言い換えたのがこの表です。

| 別表4の項目 | わかりやすい言い換え |

| 損金経理した法人税及び地方法人税 | 今期中間納付した法人税 |

| 損金経理した道府県民税及び市町村民税 | 今期中間納付した住民税 |

| 損金経理した納税充当金 | 今期の確定法人税・住民税額 |

| 損金経理した附帯税・加算金・延滞金・過怠税 | |

| 納税充当金から支出した事業税等の金額 | 前期の確定申告時の納税額 |

よくわかりました!

ありがとうございます♪

でも、なんで区別しないといけないんですか?

ややこしいのに・・・

そう、税金はややこしいんです!!

ややこしいものを覚えるときは、理由をつけて覚えましょう♪

なぜ別表4で調整するものがあるの?

では、なぜ調整するものがあるか。

それは次の3つのどれかです。

決算書の法人税等で括られるもの

法人税額がどのように計算されるかを考え直してみればわかりやすいです。

最初に計算するときはこうですが、別表4は決算書の当期純利益から始まるのでこのように書き換えないといけません。

なので、法人税等に含まれる、法人税・住民税・事業税は加算項目にくるわけですね。

※事業税は外形標準課税分はこの論点に含まれませんが、ややこしいので割愛

罰則の側面があるもの

2つ目は罰則の側面があるもの。

延滞金や過怠金など、税金を決められた時期までに納めなかったり、過失または故意に納税額が不足していた場合に課される税金です。

これを損金にしてしまうと、罰則の一部が法人税の金額を押し下げてしまうため、罰則の意味が弱まってしまいます。

罰則の意味を保つための調整です。

別表1で控除されるもの

別表4の数値は最終的に別表1に流れて税額を申告します。

しかし、別表4ではなく別表1で調整するものがあります。

別表4で調整しないとダブってしまうので、ここで調整しないといけないわけですね。

これは別の記事で解説してます!

おしえて!チーフさん:中間納付と確定納付がわかれてるのはなんで?

なんで別表4の減算のところで事業税が書いてあるんですか?

チーフさん

法人税と同じで、納税のタイミングがポイントね!

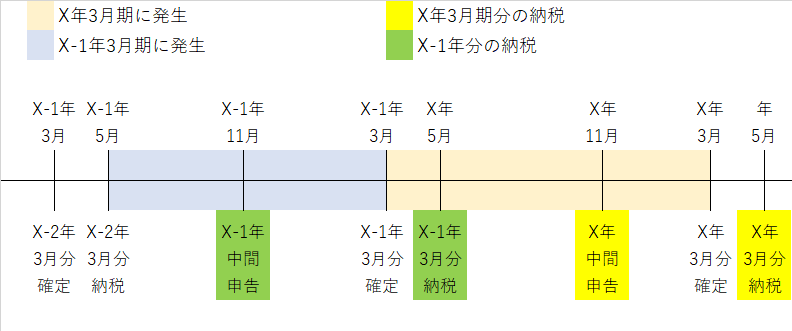

決算書と税金の違いは、次の通りです。

決算書上の事業税はX年3月期の事業税はX年の11月とX+1年の5月分です。

しかし、実際にX年に払ったのはX-1年度の確定事業税とX年の中間納付分です。

なので、X年3月期の確定は事業税は損金になってるものの払われるのは翌年なので加算され、X-1年の確定事業税は前期加算したので、今期は減算されるわけです。

まとめ

いかがだったでしょうか。

別表4でもまず間違いなく調整する項目ですが、意外とわからない論点ですね。

みそは法人税等と罰則分は調整というところですね♪

次回は受取配当金の論点をまとめますので、こうご期待!