先日、書店に行った時のこと。

会計関係の書籍を漁っているとあることに気づきました。

「なんか、若い人がなぜか簿記三級の本を物色してる率が高いな・・・」

そうして会話を聞いていると気づきました。

新入社員が会社から簿記をとるように言われてるんだと。

ネットでは「3級は余裕。難しいのは2級から」みたいな論調が多い印象です。

でも、あえていいたい。

案外とっつきにくいと。

今回は現役経理の私が簿記3級の躓きやすいポイントを3つ解説します!

この記事はこんな人向けでに書いてます。

そもそもBS(貸借対照表)・PL(損益計算書)がよくわからない

経理を続けて4年目になりますが、職場では毎日のようにBS・PLという言葉が飛び交います。

それぞれの言葉の意味をざっくり解説します。

大体の意味はこんな感じ。

企業活動を続ける中で、とある一時点の資産・負債・純資産の状況をまとめたものが貸借対照表(Balance Sheetを略してBS)

1年間でどれくらいお金を使い、どれくらい稼いだかをまとめたものが損益計算書(Profit and Lossを略してPL)です。

流れで理解するBSとPL

貸借対照表や損益計算書の意味もちゃんと解説してないのに、

資産・負債、純資産、費用、売上と言葉が増えてしまいました。

ややこしい!

そう思われたでしょう。

ですが、これらを理解しないと簿記3級は突破できません。

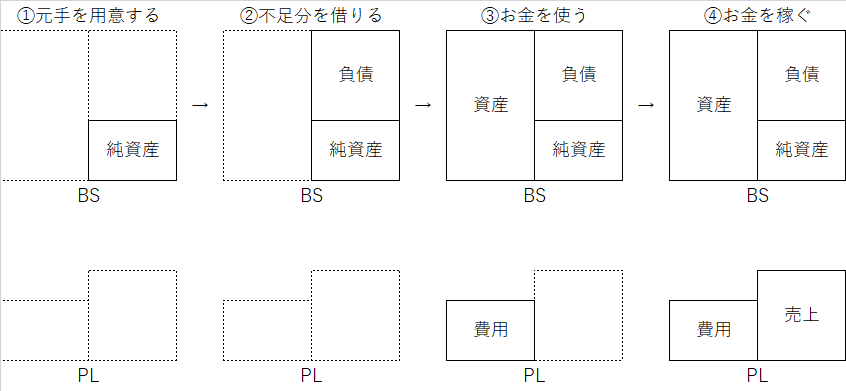

それらをスムーズに理解するにはお金・商売の流れを考えるとわかりやすいですよ!

商売を始めるにはまず元手が必要です。

例えば商売を始めるのに500万円に必要だったとして、全額を他人から借りられるでしょうか。

回収できるかどうかもわからないので貸してくれないかもしれませんし、

失敗したら500万円という借金だけが残ります。

なので順番は、①自分で元手を用意する(純資産)

そして足りない分を②他人から借りる(負債)となります。

お金が集まったら何をするかですが、答えは使うしかありません。

商売に必要なお金を資産の購入や費用の支出へ回します。

収益を上げるために③お金を使い、④お金を稼ぐ流れになるわけですね。

資産と費用の違いは?

上の図でいうと資産と費用は③お金を使うという項目にまとめられていますが、

これらはどんな違いがあるのでしょう?

答えは、お金を出したものが1年目以降もお金を生み出すかどうかです。

これは次のクイズで考えてみましょう。①~④は費用か資産かどちらになるでしょうか?

答えは、

奇数が資産、偶数が費用です。

有価証券は保有していると毎年配当という形でお金が入ってきます。

また、値上がりしてから売却すればお金が増えます。

自動車は1回買えば数年間使用でき、来年も再来年も使い続けられますからね。

一方、商品の仕入れや従業員への給料は一度支払うとそこでおしまいです。

なので支出した後もお金を稼ぐものを資産、使ったらそこでおしまいのものを費用と覚えておきましょう!

※厳密には違いますが、簿記3級をとるだけならこの理解で大丈夫です!

さいごに

いかがだったでしょうか。

会計の考え方は最初はとっつきにくいので、そのあたりをわかりやすく解説する試みです。

次回は”仕訳”について解説しようと思います。

よければ次回もお読みください