みなさん、こんにちは。

リスモビアです。

税金はややこしい!でも知っておきたい!

そんな要望にお応えするため

経理マンの私が法人税について解説します!

わかりやすいように登場人物を紹介しておきます

【登場人物】

経理部でチーフをしてます。

経理部の新人です!

税務当局のイメージです

不埒なことを考える経営者のイメージです

今回は、「留保金課税」について解説します!

まずはいつもの寸劇から・・・

チーフさん、内部留保金って知ってますか?

もちろん知ってるわ。

でも急にどうしたの?

それがですね、

近所に貼ってあった選挙ポスターの

意味がわからなくて・・・

こんなことが書かれてまして・・・

起業には内部留保金があります!

それを財源にします

なるほど。

なら、今回は内部留保金が何かを教えるわね♪

内部留保金。

私が仕事以外のこの言葉を耳にしたのは令和新選組のマニフェストでした。

その内部留保金がどう法人税に影響するかを解説します!

内部留保とは何か?

まずは、基本的なところから!

内部留保金とは、企業は事業で稼いだお金のうち、

配当に回さず会社に残しているお金のことです。

株式会社利益が出れば、出資者である株主に配当金として利益を還元します。

しかし、企業には事業拡大のための投資資金も、万一の時のための手元資金も必要ですよね。

なので利益の一部は配当せず、手元に残します。

配当と内部留保の金額は企業が自由に設定できるので、こんな問題が起こりかねません。

例年通りのタイミングで配当したら所得税率上がるな。

今年はうちの会社の配当を遅らせて、節税するとしよう・・・

それは困ります。

税務署からしたらこのような税金を恣意的に操作されるのは困ります。

そのため、一定の条件を満たす会社の内部留保金に課税しているんですね。

恣意的な税金調整、ダメ!

内部留保金が課税させる企業とは?

では、どんな企業に内部留保金が課税されるのでしょうか。

結論から言うと、最大の株主の株式保有率が50%を超える会社です。

こんな意思決定がまかり通るのは、最大株主の議決権が強い場合だと考えられるからです。

例年通りのタイミングで配当したら所得税率上がるな。

今年はうちの会社の配当を遅らせて、節税するとしよう・・・

このような会社は”特定同族会社”と呼ばれ、

別表3で特定同族会社かどうかを判定しています。

留保金課税の計算方法

ここからは経理向けの難しい話です!

ここからは実際の計算方法です。

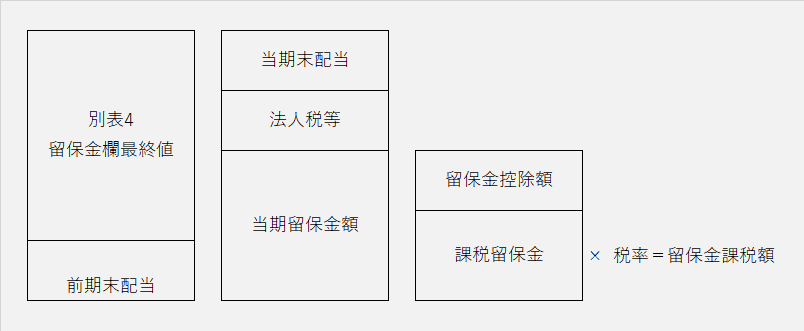

まず、このイメージを頭に入れてから見てもらうとわかりやすいです。

①別表4の数字を出してから、配当と税金を差っ引いて

②留保金の一部を控除して

③税率をかければ

完了です!

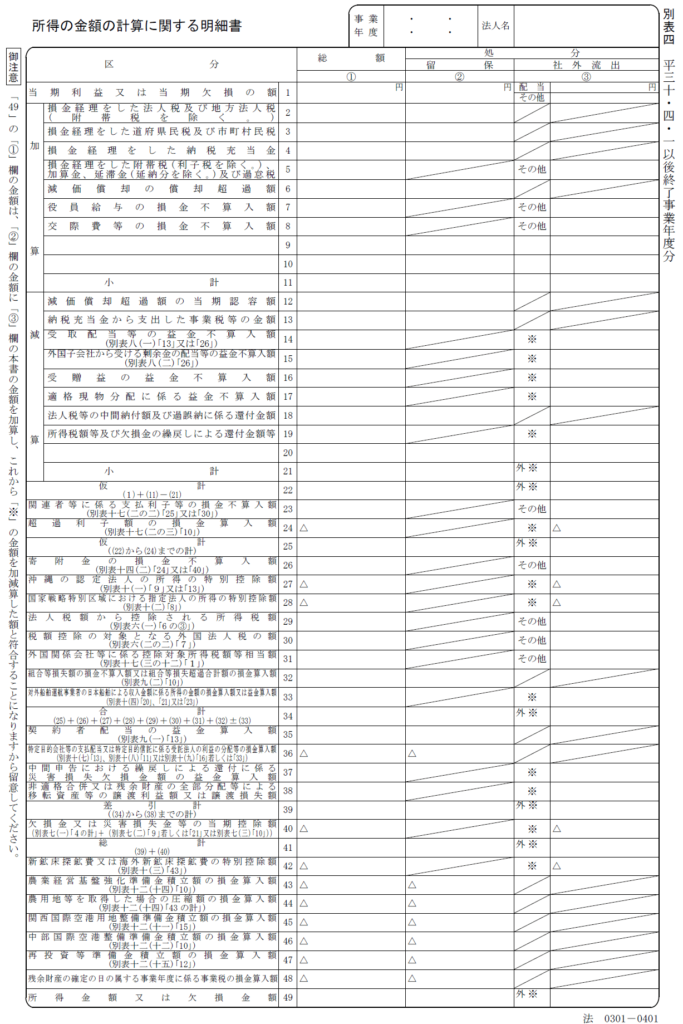

①別表4ですが、よく見ると、金額に加えて「留保・社外流出」という項目があります。

典型的なものは留保か社外流出かがわかれてます。

元から記載されてないものは自分で追加し、留保・社外流出を判断しないといけないです。

違いは税効果会計でいう一時差異が留保、

永久差異が社外流出にきます。

留保金控除について

続いて控除について。

当期の留保金額が確定したら、最後に留保控除額について。

留保金課税は登記留保金全額からではなく、多少減額してから税額を計算するのですが、

控除計算は3種類あり、自分で決めることができます。

この3つから最もお得なものを選ぶことができます。

まとめ

いかがだったでしょうか。

留保金課税についてまとめました!

要点はこんな感じです。

ではまた次回の記事でお会いしましょう!!