みなさんこんばんは、リスモビアです。

法人税講座④!

法人税計算で肝となるのが別表4です!

とある税理士さんが別表4と5があれば法人税を受理できるといっていたほど。

では早速解説に移りましょう!

別表4とは?

別表4ってどんな計算をするんですか?

これから解説しますね

法人税の別表4は、企業の所得の内訳を記入するものです。

申告書の目的は税金の計算内容が正しいかを税務署がチェックできる形で提出することです。

うちの稼ぎはこれくらいでした(ほんとは節税しとるけどなw)

みたいなことがあっても見破れるように自己申告が問題ないか確認できるように内訳を確認します。

別表4の計算方法

より具体的な別表4の計算方法です

別表4の計算は、決算書の当期純利益からスタートして、益金・損金の加算・減算項目を調整して最終的な所得の額を明らかにします。

上の文章の意味が分からない人はこちらで解説してます!

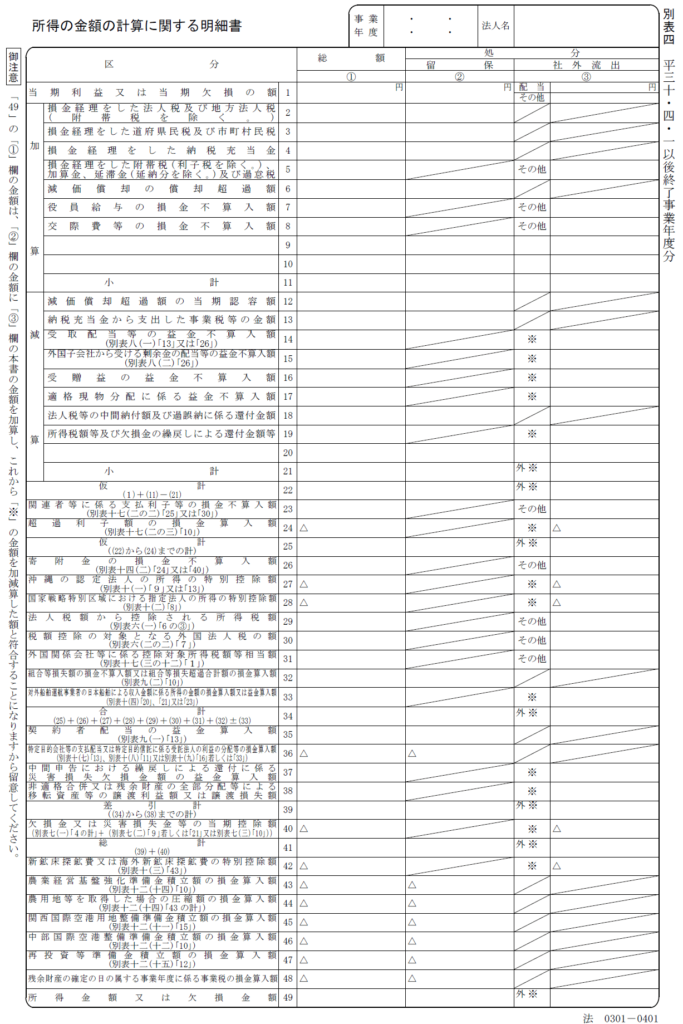

ではまず別表4とはどんなものか現物を見てみましょう。

いきなり一つずつ明細をみて、

なるほど!ここに外国税の控除をいれるのね!

ここに欠損金の控除額をいれるのね!

とはなりませんよね(笑)

なので大まかに何を書くか理解しましょう。

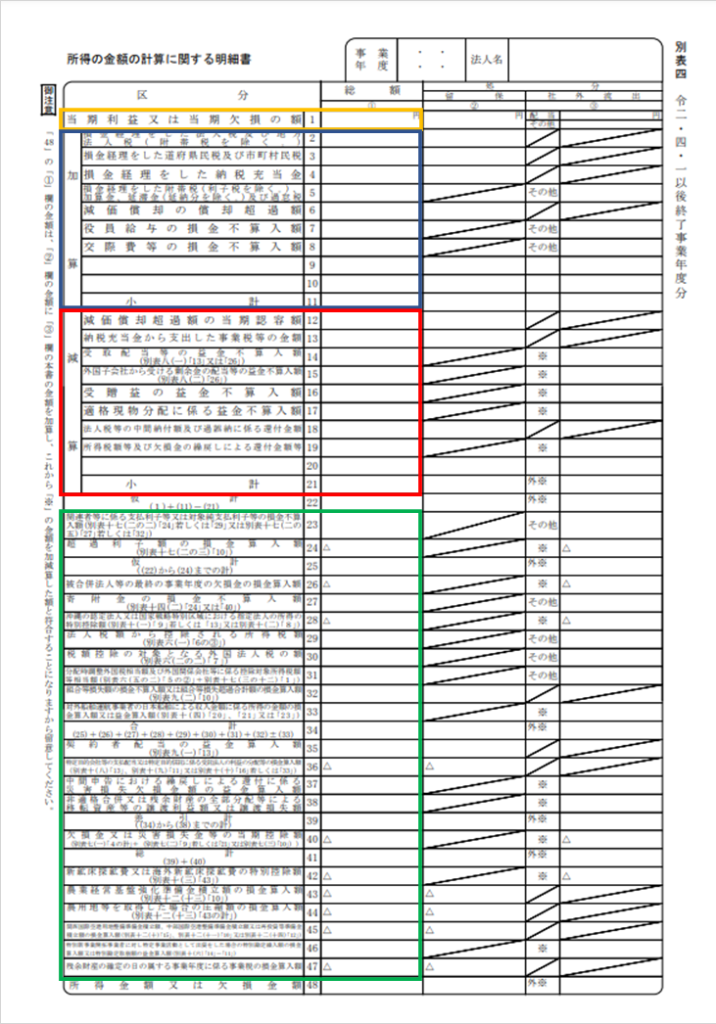

上の図にはそれぞれ色別にこんな数値が入ります。

青・赤と緑はどうしてわかれてるんですか?

簡単に言うとそれぞれ別の別表で用いることがあるからです。

基本的にはそれぞれ項目別に青・赤・緑(緑だとその中でも個別に)書く場所が決まっています。

実は私もなぜそこをわけるかはそれぞれ別の場所で仮計の数値を用いることがあるからとしか理解できてません・・・

ただ税理士や公認会計士試験を受けるのでなければ、よく使われるものがどこにくるかを把握しておけばOKだと思います!

ポイントは、所得の調整と税額控除の調整をしっかり理解しておくことです。

別表4の調整は2種類に大別できます。

①は言わずもがなですが、②は初出なので解説します。

②は決算書上で費用扱いになっている税金のことです。

たとえば、企業だと配当金を受けることもありますが100万円の配当に対し、所得税が15万円だったとしましょう。

この場合、所得税15万を支払ってますが、租税公課は一般管理費に含まれるため法人税上も課税対象になります。

このように単一の取引に2つの税金で課税されることを二重課税といい、二重課税が起こらないような仕組みが構築されています。

そのため、所得税を支払った分の取引は法人税の課税対象から外します。

別表4

| 金額 | 備考 | |

| 当期純利益 | 120 | 受取配当の租税公課3が含まれる |

| 受取配当の益金不算入 | 20 | |

| 仮計 | 100 | |

| 所得税額控除 | 3 | 法人税の集計に入れない費用なのでここでいったん加算 |

| 所得 | 103 |

別表1(こちらは次回解説します)

| 金額 | 備考 | |

| 所得 | 103 | |

| 法人税額 | 23 | |

| 所得税額控除 | 3 | 3の所得税支払いは法人税に含まれないのでここでマイナス |

| 法人税額 | 20 | |

ちなみに、所得税額控除は損金算入させる処理も認められてますが税額控除の方が得です。

理由を数学的に証明してみます。

◆損金経理した場合の法人税額

(a+b-c+d)*0.232

◆税額控除するときの法人税額

(a+b-c+d+e)*0.232-e=(a+b-c+d)*0.232-0.768e

どちらも(a+b-c+d)*0.232がありますが、税額控除には-0.768eが残ってますね。

なので所得税の約77%ほど会社が支払う税金が少なくなります。

まとめ

最後におさらいです!

次回は最終的な法人税額をまとめる別表1について解説しますので乞うご期待です。